Avrupa’nın rekabet gücü uzun zamandır endüstriyel mükemmelliğe dayanmaktadır: endüstriyel ürün ve süreçlerde sürekli yenilik; dünyanın en sofistike ve bağlantılı tedarik zincirleri; işgücünde olağanüstü istikrar ve geniş tabanlı beceriler; uygun fiyatlı enerji; ve yaygın olarak bulunan düşük ve orta riskli sermaye.

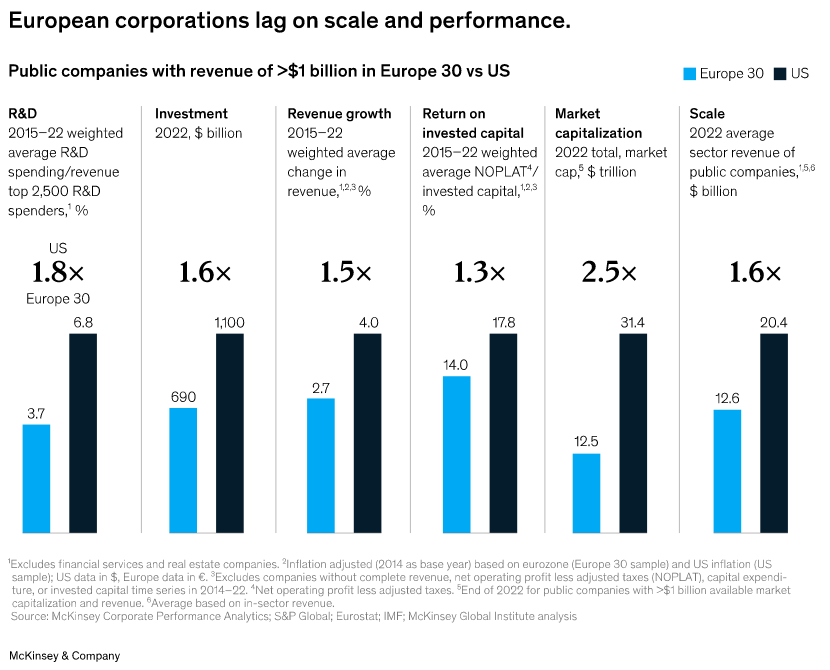

Avrupa, neredeyse tüm sektörlerde yüksek büyüme ve yüksek kârlılık oranlarına sahip ikonik şampiyonlara ev sahipliği yapmaktadır. Ancak yeni zorluklar ortaya çıkmadan önce bile rekabet gücünün aşınmakta olduğuna dair işaretler belirmeye başlamıştı. Toplamda, Avrupa’nın en büyük şirketleri birçok açıdan ABD’li meslektaşlarının gerisinde kalmıştı. 2015’ten 2022’ye kadar, gelirlerinin bir payı olarak Ar-Ge’ye kabaca yarısı kadar harcama yaptılar ve daha az yatırım yaptılar (daha küçük boyutlarına göre ayarlansalar bile). Buna karşılık, üçte iki oranında büyüdüler ve sermaye getirileri yüzde dört puan daha düşük oldu. 2022 yılında toplam piyasa değeri Amerika Birleşik Devletleri’nde Avrupa’dakinden 2,5 kat daha yüksekti ve ABD firmalarının ölçeği neredeyse iki katıydı (Ek 2). Sorunların konjonktürel olmaktan ziyade sistemik olduğu görülmektedir.

Şimdi yeni kırılganlıklar gün ışığına çıkıyor ve Avrupa gelecekteki rekabet gücünü belirleyecek yedi cephede daha fazla baskıyla karşı karşıya:

İnovasyon: Hızlanan teknolojik yıkım Avrupa’nın tarihsel sanayi modeline meydan okumaktadır. Yıkım, küresel rekabete yüksek oranda maruz kalan yerleşik sektörleri zorlamaktadır; bunlar arasında Avrupa’nın endüstriyel bir yenilikçi olarak güçlü bir sicile sahip olduğu otomotiv, havacılık ve ilaç gibi alanlar bulunmaktadır. Rekabet üstünlüğü artık giderek artan bir şekilde on öncü teknolojinin uygulanmasından geliyor. Ancak geçmiş araştırmalarımız, Avrupa’nın bunlardan sadece ikisinde (yeni nesil malzemeler ve temiz teknolojiler) lider olduğunu, yapay zeka (AI) ve kuantum bilişim gibi alanlarda ise geride kaldığını ortaya koymuştur. 3 Üretken yapay zekayı (gen AI) sadece bir örnek olarak ele alalım. ChatGPT sadece iki ay içinde 100 milyon yeni kullanıcıya ulaştı – herhangi bir teknolojinin bu dönüm noktasına ulaştığı en hızlı süre.4 Yine de 2023’te Avrupa, gen yapay zekaya 1,7 milyar dolar yatırım yaparken, ABD’de bu teknolojilere 23 milyar dolarlık girişim sermayesi ve özel sermaye yatırımı yapıldı.5 Kasım 2023 itibariyle, ABD’de 35 gen yapay zeka şirketi büyürken, Avrupa’da sadece üç şirket büyüdü.6

Enerji: Avrupa’nın ithalata olan bağımlılığı, özellikle enerji yoğun endüstrileri vurarak açığa çıktı. Avrupa sanayisi on yıllar boyunca uygun fiyatlı enerjiye erişimden yararlandı, ancak Rusya’nın Ukrayna’yı işgal ederek Rus gazına erişimi kesmesi, Avrupa’nın aşırı yoğunlaşmış enerji ithalatına bağımlılığının tehlikelerini açıkça ortaya koydu. 2021 yılında Avrupa ihtiyaç duyduğu enerjinin yüzde 55’ini ithal etti. Buna karşılık Çin yüzde 25 ithal ederken, ABD net enerji ihracatçısıydı.7 Dahası, Avrupa enerjisini sınırlı sayıda tedarikçiden alıyordu; 2021’de ithalatının dörtte biri üçten az ülkeden geliyordu.8 Avrupa, Rus gazı ithalatını verimlilik önlemleri ve sıvılaştırılmış doğal gaz ithalatıyla ikame etmeye çalışırken, 2020’nin ilk yarısı ile 2022’nin ikinci yarısı arasında endüstriyel elektrik ve gaz fiyatları iki katına çıktı.9

Sermaye: Artan sermaye maliyeti Avrupa’nın düşük getirilerini ve yatırım açıklarını ortaya çıkarmaktadır. Uzun yıllar boyunca faiz oranları düşük ve sermaye bol olmuştur. Bu koşullar altında, Avrupalı firmaların ABD’li şirketlere göre yaklaşık yüzde 20 daha az sermaye getirisi sağlamasının daha az dezavantajı vardı. Ancak net sıfıra geçiş ve inovasyonu desteklemek için önemli miktarda sermayeye ihtiyaç duyulduğu bir dönemde faiz oranları artmıştır. Avrupa şirketlerinin yatırım portföylerini yeniden değerlendirmeleri gerekebilir.

Avrupa, net yatırım konusunda Amerika Birleşik Devletleri ile sürekli bir farka sahip olmuştur. Avrupa, 2023’ün ilk üç çeyreğinde 90 milyar dolarlık sıfırdan doğrudan yabancı yatırım (FDI) çekerken, ABD 300 milyar dolar çekmiştir; bu da uzun süredir devam eden tarihsel farkı GSYH’nin yüzde bir puanına kadar genişletmiştir.10 Büyük Avrupalı şirketlerin yatırım harcamaları, enflasyona göre ayarlandıktan sonra 2015-2022 yılları arasında hafif bir düşüş gösterirken, ABD’li meslektaşlarının yatırımları teknoloji sektöründeki hızlı yatırımlar nedeniyle yüzde 30 artmıştır. Bu dönemin sonunda, büyük ABD şirketlerinin yatırımları Avrupalı meslektaşlarınınkinden yüzde 60 daha yüksekti. Son olarak, Avrupa sermaye piyasaları ABD’dekiler kadar derin değildir. 2022 yılında, yönetim altındaki özel sermaye varlıkları yüzde 50, girişim sermayesi finansmanı ise yüzde 75 daha düşüktü.11

Tedarik zincirleri: Artan jeopolitik gerilimler Avrupa’nın tarihsel ticaret modellerini etkiliyor. Avrupa uzun zamandır ticarette dışa dönük bir yapıya sahip. Uluslararası Para Fonu verilerine göre Avrupa, Amerika Birleşik Devletleri ve Çin’den sırasıyla yüzde 30 ve yüzde 70 daha açık ve yüzde 30 ve yüzde 20 daha az ticari kısıtlamaya sahip.12 Ancak jeopolitik çalkantılar ticari ilişkilere de yansıyor, daha fazla anlaşmazlığa yol açıyor ve şirketleri tedarik zincirlerini yeniden yapılandırmaya sevk ediyor.13 AB ülkelerini etkileyen yeni ticaret ve doğrudan yabancı yatırım (DYY) kısıtlamalarının sayısı 2012 ve 2022 yılları arasında neredeyse üç katına çıktı.14 Örneğin, küresel grafit arzının (elektrikli araç bataryalarının önemli bir bileşeni) yüzde 80’ini oluşturan Çin, Aralık 2023’te bu malzemenin ihracatını kısıtladı.15 Özellikle yarı iletkenler ve mineraller gibi kritik ürünler için tedarik zincirlerinde yaşanacak aksaklıklar çok can yakabilir. 2021 yılında Amerika Birleşik Devletleri yarı iletken değer zincirinin yüzde 35’ini elinde bulundururken, Avrupa sadece yüzde 10’una sahipti.16 Avrupa, on kritik malzemenin küresel madencilik ve işleme faaliyetlerinin yüzde 2’sine ev sahipliği yaparken, Çin yüzde 14’ünü yürütmektedir.17

Yetenek: Avrupa’nın işgücü piyasası kurallarına göre daha yumuşak ve hızlı işçi geçişleri yapmak zordur. Yeni bir işgücü piyasası sorunu ortaya çıkıyor. Bölgede bir zamanlar pozisyonları dolduracak işçi bolluğu varken, birçok Avrupa ekonomisinde işgücü piyasaları sıkışık hale geldi. Avro bölgesindeki açık iş oranı Eylül 2023’te yüzde 3 ile tüm zamanların en yüksek seviyesine ulaşmıştır.18

İleriye bakıldığında, otomasyon ve net-sıfır geçişin tarihteki en büyük işgücü piyasası değişimlerinden bazılarını başlatması muhtemeldir. Sadece sonuncusu bile Avrupa’da 2050 yılına kadar 11 milyon iş yaratabilir ancak altı milyon işi ortadan kaldırabilir.19 Avrupa’nın mevcut işgücü piyasası yapısı bu değişimlerin yönetilmesini daha da zorlaştıracaktır. Örneğin, iş değiştirme ABD’de AB’dekinden iki kat daha yaygındır.20 Avrupa ayrıca geleceğin becerilerine odaklanmayı da kaybetmiştir: AB, 2021 yılında ABD’ye kıyasla bin kişi başına yaklaşık yüzde 20, Güney Kore’ye kıyasla ise yüzde 45 daha az STEM mezununa sahipti.21 Demografik rüzgarlar bir başka yapısal zorluk oluşturacaktır: yaşlanma ve düşük doğum oranları nedeniyle, AB’nin çalışma çağındaki nüfusunun 2040 yılına kadar toplam nüfusun yüzde 64’ünden yüzde 58’ine düşmesi beklenmektedir.22

Büyüklük: Ölçek her zamankinden daha önemlidir, ancak Avrupa parçalı olmaya devam etmektedir. Avrupa’nın entegre ekonomisi, ABD ve Çin ekonomilerinin büyüklüğü ile karşılaştırılabilir (2022 itibariyle sırasıyla 25 trilyon $ ve 18 trilyon $’a karşılık yaklaşık 21 trilyon $).23 Daha küçük ülkelerin güçlü bir bloğun parçası olmaktan fayda sağladığı görülmüştür.24 Ancak Avrupalı şirketler için ölçek büyütmek daha zor olmuştur ki bu da birçok pazarın kazananın en çok kazanacağı dinamiklere sahip olduğu bir dönemde önemlidir. 2022 yılında, 1 milyar dolardan fazla geliri olan tüm borsaya kayıtlı şirketlerin toplam geliri, ABD’deki 18 trilyon dolara kıyasla Avrupa’da 12 trilyon dolardı.25 Avrupa ölçeğinden ziyade ulusal ölçekte faaliyet gösteren telekomünikasyon, havayolları ve savunma şirketleri için bu, şirket başına ABD’deki emsallerine kıyasla yüzde 30 daha az gelir anlamına geliyor. 2022’de Avrupa’nın önde gelen şirketlerinin piyasa-defter oranı ABD’deki muadillerinin yüzde 60’ıydı; bu da daha az kullanılabilir mali kaynak ve birleşme ve satın alma avı olma şansının daha yüksek olduğu anlamına geliyor. Son olarak, ekonomilerin geleceğin büyük firmalarını yaratma kabiliyetine sahip olması gerekiyor. Northvolt, Doctolib ve Bolt gibi Avrupalı şirketler son yıllarda hızla büyürken, Avrupa şu anda dünyadaki tek boynuzlu atların yüzde 13’üne (Çin ile eşit) ev sahipliği yaparken, ABD yüzde 50’sini üretmiştir.26

Rekabet ve piyasalar: Regülasyon ve sanayi politikası dünya çapında yeniden rekabetçiliğin daha güçlü araçları haline gelmektedir. Avrupa, açık ticarete bağlılığından ve rekabeti teşvik etmek için devlet yardımı desteğine getirdiği sınırlamalardan yararlanmıştır.27 Ancak dünya değişmektedir. Pek çok hükümet gümrük tarifelerini yeniden uygulamaya koymuş ya da artırmış ve daha aktif bir sanayi politikası uygulamaya başlamıştır. Örneğin ABD Enflasyon Azaltma Yasası, çoğu vergi kredisi şeklinde olmak üzere yaklaşık 400 milyar dolarlık enerji ve iklim finansmanı sağlamaktadır; bu kredilerin çoğundan faydalanabilmek için üretimin ABD topraklarında gerçekleşmesi gerekmektedir. Çin sanayi politikasını GSYH’nin yüzde 2 ila 5’i oranında finanse ederken, AB’de bu oran ortalama yüzde 1’dir.28 Avrupa, fon ve kredilerle yeşil dönüşümü desteklemek için 723 milyar Avro’nun yaklaşık 250 milyar Avro’sunu ayıran 2021 Kurtarma ve Dayanıklılık Tesisi gibi bazı politika adımları atmıştır. Bunu 2023’te Yeşil Anlaşma Endüstriyel Planı ve AB Çip Yasası izledi.29 Devlet yardımı kuralları da karbonsuzlaşmanın finanse edilmesine yardımcı olmak için elden geçirildi. Ancak küresel oyun alanı hala akışkan.

Bu yedi öncelikli alan muhtemelen yeni dönemde Avrupa’nın rekabet gücünü belirleyecektir. Bu alanlara baktığımızda, 2030 yılına kadar yılda yaklaşık 500 milyar ila 1 trilyon Avro katma değerin söz konusu olabileceğini tahmin ediyoruz.30 Bunu bir perspektife oturtmak gerekirse, bu rakam gayrimenkul hariç özel sektörde Avrupa’nın 2022 GSYH’sinin yüzde 5 ila 10’una, net sıfıra ulaşmak için gereken yıllık yatırımın üç ila altı katına veya 2022 yılında Avrupa’nın sosyal koruma harcamalarının yüzde 12 ila 24’üne denk gelmektedir.31

Avrupa, gelecekteki büyüme ve refahının yanı sıra bugüne kadar sağladığı rakipsiz sürdürülebilirlik ve kapsayıcılığı korumak için zemin kaybetme riskini göze alamaz.

Avrupa’yı gelecek için daha rekabetçi hale getirmek kritik seçimler ve daha yüksek hedefler gerektiriyor

Avrupa iddialı olmaya devam ediyor, ancak artan zorlukların üstesinden gelmek için ne gerekecek? Rekabet gücünü artırmayı amaçlayan çok sayıda yeni girişim ile bazı temeller atılmıştır. Ancak söz konusu potansiyel değerin tamamını yakalamak, yukarıda özetlenen yedi boyutun tamamına odaklanmayı gerektirmektedir. Bu makale boyunca yapılan analizler ve kıyaslamalar, hedeflerin çok daha yüksek tutulabileceğini ve tutulması gerektiğini göstermektedir (Ek 3). Ancak stratejik seçimler yapılmalıdır ve bu seçimlerin çoğu zor ödünleşimler içermektedir.

Etkili bir politika çerçevesinde şirketler hayati roller oynayabilir: önemli alanlara stratejik yatırım yapmak, büyüme odaklı ekosistemler oluşturmak ve desteklemek, yetenekli bir yetenek havuzunu beslemek ve sektördeki meslektaşlarıyla veya sektörler arasında ortaklıklar veya ortak girişimler kurmak. İş dünyası liderlerinin kendi çıkarlarının ve sektörlerinin sınırlarının ötesine bakmaları, birbirleriyle ve politika yapıcılarla işbirliği yaparak sistemik engellerin üstesinden gelmeleri ve uzun vadeli rekabet edebilirlik için hazırlanmaları gerekecektir.

İnovasyon: Yapay zeka gibi yıkıcı teknolojiler, kurumsal Ar-Ge bütçelerini iki katına çıkararak ölçeklendirilebilir mi?

Avrupa, gelecekteki büyümenin temellerini atmak için kurumsal Ar-Ge bütçelerini iki katına çıkarmayı ve ABD seviyelerinin önüne geçmeyi hedefleyebilir. Bu, bugün gelirin yüzde 3,7’sinden yüzde 7,4’üne (bugün ABD için yüzde 6,8’e karşılık) çıkmayı gerektirecektir. Stratejik yatırım, Avrupa’nın otonom sürüş veya sağlık hizmetlerinde yapay zeka gibi yeni rekabet alanlarından adil bir pay almasını sağlayabilir.

Örneğin yapay zeka alanında Avrupa, teknolojinin benimsenmesi ve geliştirilmesi için farklılaştırılmış bir yaklaşım benimseyebilir. Her ikisinin de başarılı olabilmesi için Avrupa’nın düzenleyici çerçevesinin sürekli deneylere izin vermesi, yetenekleri çekmesi ve nihayetinde teknoloji şirketlerinin kurulmasını, elde tutulmasını ve çekilmesini teşvik etmesi gerekecektir. Benimseme konusunda Avrupa, sofistike bir endüstriyel taban, tasarımda üstünlük ve yapılandırılmış verilere erişim gibi doğal güçleriyle “her şeyi” yapma şansına sahip. Ayrıca, Avrupa için yapay zekanın kendisinin, dillerdeki farklılıklar ve eski BT mimarileri gibi parçalanmanın bazı olumsuz yönlerinin kısmen üstesinden gelmek için benzersiz bir araç olabileceğini de belirtmek gerekir. Yapay zeka gelişimi söz konusu olduğunda, stratejik oyun yalnızca Avrupa’nın kazanmak için iyi konumlandığı yerlerde büyük bahisler yapmak olacaktır. Örneğin, ASML Avrupa merkezli olduğundan ve küresel yarı iletken değer zincirinde benzersiz bir konuma sahip olduğundan, özel çipler üzerinde çalışmak doğal bir bitişikliktir. Avrupa ayrıca özel temel modeller, yeni bankacılık biçimleri (blok zinciri dahil) veya B2B uygulamaları geliştirmeye odaklanabilir. İster yapay zeka ister diğer öncü teknolojiler olsun, finansman konusunun da ele alınması gerekmektedir. Yukarıda belirtildiği gibi, risk sermayesi ve özel sermaye yatırımlarında Avrupa ve Amerika Birleşik Devletleri arasında büyük ve kalıcı bir fark vardır.

Avrupa, ortak bir Avrupa fonunun ya da mali kapasitesinin enerji, sağlık, sanayi ve savunma gibi alanlarda ticari öncesi inovasyonun finansmanını destekleyip destekleyemeyeceğini araştırabilir. AB’nin Ortak Avrupa Çıkarına Yönelik Önemli Projeler (IPCEI) aracı faydalı bir araç olabilir. Aralık ayında Avrupa Komisyonu, bulut ve uç bilişimde Ar-Ge’yi desteklemek için sekiz yıl boyunca 1,2 milyar Avro’ya kadar devlet yardımını onayladı. Ancak, bağlam açısından bakıldığında, bu miktar Amazon Web Services’in 2022 yılında yapacağı toplam yatırımın yaklaşık yüzde 4’üne eşittir.32

Net seçimler ve daha fazla teknolojik ve bölgesel odaklanma da gerekecektir; her küme her teknolojide başarılı olamaz. Çin ve ABD ile aradaki farkın Avrupa’nın kalkınma alanında rekabet etmesinin gerçekçi olmayacağı kadar büyük olduğu alanlarda, Avrupa hızlı benimsemeye odaklanabilir ve yabancı firmaların bazı yüksek değerli faaliyetlerini çekmenin yollarını inceleyerek bunların etrafında yerel kümeler geliştirebilir.

Özel sektör, belki de ortak araştırma programları ve ortak tedarik girişimleri yoluyla Avrupa’daki diğer oyuncularla verimliliği artıran teknoloji üzerine Ar-Ge paylaşarak katkıda bulunabilir. Bu yaklaşımın güncel bir örneği, iliad Group, Schmidt Futures ve CMA CGM’nin bir gen yapay zeka araştırma laboratuvarı kurmak için yaptıkları 330 milyon dolarlık ortak yatırımdır; büyük çok modlu modellerin kapasitesini, güvenilirliğini ve verimliliğini güçlendirmek için gelişmiş algoritmalar geliştirmeyi amaçlamaktadır.33

Enerji: Avrupa, mevcut maliyetin yarısına yeterli enerji arzı sağlamak için yerli enerji kaynaklarını çeşitlendirebilir ve geliştirebilir mi?

Avrupa, tarım, kimya, çelik ya da gemicilik gibi enerji yoğun ticarete konu endüstrileri diğer bölgelerle aynı seviyede tutmak istiyorsa yeterli ve uygun fiyatlı enerjiye ihtiyaç duymaktadır. Gerçekten cesur adımlar atmak için, elektrik ve gaz maliyetini yarıya indirmek gibi iddialı bir hedef belirleyebilir.

Avrupa, yenilenebilir enerji kaynaklarının daha fazla kullanılması konusunda gerçek bir ilerleme kaydetmektedir; AB-27, 2010 yılında sadece yüzde 6 olan elektriğin yüzde 22’sini 2022 yılında rüzgar ve güneş enerjisinden üretecektir.34 Ancak hala aşılması gereken bir dizi engel bulunmaktadır. Yenilenebilir çözümlerin ölçeklendirilmeye devam etmesi gerekiyor, ancak ilerleme uzun izin süreçleri, “arka bahçemde değil” sorunları ve kritik bağlantı ve iletim hatlarının inşasına karşı çıkılması gibi çeşitli faktörler tarafından engelleniyor. Diğer alternatifler de zorlukları beraberinde getirmektedir. Yeni enerji tedarikçileriyle sözleşme yapmak yeni bağımlılıklar yaratabilir.35 Fosil yakıtların (kömür, gaz, petrol ve kaya gazı gibi) yurt içinde çıkarılmasının yenilenmesi Avrupa’nın çevresel taahhütleriyle uyumlu olmayacaktır.36 Nükleer füzyon henüz ticari olarak mevcut değildir.

Tüm bunlar göz önüne alındığında, Avrupa hangi enerji kaynakları üzerinde anlaşabilir ve ardından hızla uygulamaya geçebilir? Ve hangi finansman yeni alternatifleri ticari uygulanabilirliğe taşıyabilir? Son MGI araştırması, net sıfır hedeflerini, enerji satın alınabilirliğini, istikrarı ve rekabetçiliği aynı anda ele almak için önlemlerin ana hatlarını çizmiştir. Bu tedbirler, yenilenebilir enerji kapasitesinin hayati önemdeki artırımı ve geliştirilmesinin ötesinde, daha düşük maliyetli enerji kaynaklarına odaklanmayı, maliyetleri düşürmek için inovasyona yatırım yapmayı ve gelişmekte olan ve mevcut enerji sistemlerinin paralel yönetimini içermektedir.37

Özel sektör, enerji arzına yönelik güvenilir altyapı geliştirmek için gereken finansman ve uzmanlığa katkıda bulunabilir. Örneğin Ingka Group, 2030 yılına kadar temiz enerji projelerine 7,5 milyar Avro yatırım yapmayı taahhüt etmiştir.38 İsveç’te, faaliyete geçtiğinde 38 terawatt-saat veya İsveç’in mevcut elektrik kullanımının yüzde 25’inden fazlasını üretme potansiyeline sahip açık deniz rüzgar projelerine yatırım yapılmasına katkıda bulunmuştur.39 Bir başka örnek, Enagaz, GRTGaz ve Gassco dahil olmak üzere 33 özel ve kamuya ait oyuncunun, 2040 yılına kadar Avrupa genelinde 40.000 kilometrelik bir hidrojen boru hattı altyapısı vizyonuna bağlılığı ve Avrupa hidrojen pazarının gelişimini hızlandırmasıdır.40

Sermaye: Avrupa kurumsal yatırımlarda yıllık 400 milyar dolar daha harekete geçirebilir mi?

Avrupa’nın sürdürülebilirlik ve rekabetçilik çabalarını desteklemek için daha fazla (ve daha sabırlı) risk arayan sermayeye ihtiyacı olacaktır. Büyük ABD şirketlerinin yaptıklarını eşleştirmek, şirket yatırımlarını 2022 seviyelerine göre yılda yaklaşık 400 milyar dolar artırmak anlamına gelecektir (yüzde 60’tan fazla bir artış). Ancak bu sermayeyi çekmek için daha yüksek getiri gerekecektir; şu anda yatırılan sermayenin getirisi Avrupa’da yüzde 14, Amerika Birleşik Devletleri’nde ise yüzde 18’dir. Avrupalı liderler, iş dinamizmini ve daha büyük ölçeği mümkün kılmak için erdemli bir döngüyü nasıl tetikleyebilir ve böylece daha fazla sermayeyi çekebilecek daha yüksek kurumsal getirileri nasıl sağlayabilir?

Arz tarafında, Avrupa’nın yeterli fon havuzları sağlayan bir sermaye piyasası yapısına ihtiyacı vardır – risk sermayesi gibi gerekli risk yükünü üstlenmeye ve uzun vadeli yatırım yapmaya hazır fonlar. Sermaye piyasaları birliğinin tamamlanmasının hızlandırılması kritik bir adımdır. Avrupa ayrıca emeklilik fonlarının konsolidasyonunu tetikleyebilir ve yatırım portföylerine ilişkin düzenlemeleri gözden geçirerek büyüme fonlarına daha fazla tahsisat yapılmasını sağlayabilir. Emeklilik fonu yatırımları, Amerika Birleşik Devletleri’ndeki yüzde 20’lik oranla karşılaştırıldığında Avrupa’daki girişim sermayesi fonlarının yalnızca yüzde 8’ini oluşturmaktadır.41 Bugün Avrupa’nın yönetim altındaki girişim sermayesi varlıkları, Amerika Birleşik Devletleri’ndekilerin yalnızca beşte biri büyüklüğündedir.42

Bazı özel oyuncular daha fazla sermaye dağıtmak için şimdiden ortaklıklar kurdu. Örneğin 2021 yılında Stellantis, TotalEnergies ve Mercedes-Benz, Avrupa’nın önde gelen akü üreticilerinden birini geliştirmek üzere karşılıklı uzmanlıklarını birleştirerek akü tedariki için 7 milyar Avroluk ortak fon sağladı.43

Tedarik zincirleri: Avrupa dirençli bir küresel tedarikçi tabanına doğru çeşitlenebilir ve yeni yerel kaynakların kilidini açabilir mi?

Potansiyel olarak daha parçalanmış bir dünyada, Avrupa’nın stratejik açıdan önemli malzemelerin güvenli ve sürdürülebilir tedarikine erişimi sağlamak için daha fazla çalışması gerekebilir.44 Bu çaba karmaşık ödünleşimler içerebilir. Bir yaklaşım, küresel tedarikçileri daha da çeşitlendirmek olabilir, ancak bu, jeopolitik olarak uyumlu olmayan pazarlardan geliyorlarsa dikkatli davranmayı gerektirir.45 Bir başka seçenek de yeni yerel arzı ortaya çıkarmak olabilir, ancak lityum, kobalt ve grafit gibi bazı kritik minerallerin çıkarılmasını çevreleyen çevresel endişeler vardır.

Politika yapıcılar tedarik zincirlerini güçlendirmek için harekete geçti. AB, 2021 yılında, özellikle temel malzemeleri tedarik eden ticari ortaklarla ekonomik ilişkileri güçlendirmeyi amaçlayan Küresel Geçit Girişimi’ni başlattı. Bunu takiben, 2023 Kritik Hammaddeler Yasası, on yılın sonuna kadar AB’nin bu malzemelerin yıllık tüketiminin en az yüzde 10’unun yurt içinde çıkarılmasını, en az yüzde 40’ının AB içinde işlenmesini ve en az yüzde 15’inin geri dönüştürülmesini sağlayacak bir çerçeve ortaya koydu. Bu hedefler açık olsa da, uygulama daha zor olacaktır. Örneğin, kritik malzemelerin Avrupa’da işlenmesi, daha yüksek enerji maliyetleri nedeniyle daha az rekabetçi olma eğilimindedir. Ancak yeni politikalar, örneğin yeni varlık geliştirme için izin prosedürlerini kolaylaştırarak arzın artırılmasını kolaylaştırabilir.

Özel aktörlerin burada oynayacağı güçlü kartlar vardır. McKinsey’in 2023 tedarik zinciri anketi, dayanıklılık önlemlerinde çarpıcı bir artış olduğunu ortaya koymaktadır.46 Ankete katılanların üçte ikisi, son 12 ay içinde üretim tesislerine daha yakın konumdaki tedarikçilerden daha fazla girdi elde etmeyi planladıklarını bildirmiştir – bir önceki yıl bu tür yakın tedarik stratejilerini bildiren şirketlerin payının iki katı. Yakın tedarikte bildirilen en büyük artışlar otomotiv ve tüketim malları sektörlerinden gelmiştir. Yakın tedarik eğiliminin ötesinde, küresel tedarik ağlarından bölgesel tedarik ağlarına geçiş ivme kazanmaya devam ediyor. Katılımcıların neredeyse üçte ikisi (yüzde 64) şu anda tedarik zincirlerini bölgeselleştirdiklerini bildirmiştir; bu eğilim en çok Avrupa ve Güneydoğu Asya’da öne çıkmaktadır.

Stratejik öneme sahip malzemeler söz konusu olduğunda tedarikçi ilişkileri kurmak kritik önem taşır. Örneğin, BMW 2022 yılında ABD’li Livent şirketinden 285 milyon Avro karşılığında lityum tedariki sağlamıştır. 47 H2 Green Steel ve Mercedes-Benz, 2025 yılına kadar yılda 50.000 ton yeşil çelik sağlamak için bir ortaklık kurdu.48 Bu tür anlaşmaların ötesinde, şirketler tedarik zincirlerini daha esnek hale getirmek için, yedek parça oluşturmak ve ihtiyaç duydukları benzersiz parçaların sayısını azaltmak da dahil olmak üzere bir dizi strateji izleyebilir. Yoğun, çok katmanlı tedarikçi ağlarına sahip büyük şirketler için uçtan uca şeffaflık ve sofistike risk yönetimi araçları en önemli öncelikler haline gelmiştir.49

Yetenek: Avrupa, yeniden beceri kazandırma ve rotasyonu ve dolayısıyla teknolojinin benimsenmesini hızlandırmak için daha sıkı işgücü piyasalarından faydalanabilir mi?

Teknolojinin benimsenmesini ve net sıfır geçişini hızlandırmanın kritik bir bileşeni, ekonomi geliştikçe çalışanların hızlı bir şekilde yeniden beceri kazanması ve yeniden konuşlandırılmasıdır. Sadece net sıfır geçişinin bir parçası olarak yaklaşık 18 milyon çalışanın yeni rollere geçmesi gerekecektir. Otomasyon ve diğer teknoloji trendleri, rollerde ve iş faaliyetlerinde daha da büyük değişimler yaratmaya hazırlanıyor ve Avrupa’nın yeni teknolojilerin üretkenliği artırma potansiyelini tam olarak gerçekleştirebilmesi için bu değişimlerin gerçekleşmesi gerekiyor.

ĠĢgücü piyasalarının sıkı ve iĢsizliğin çoğu bölgede düĢük olduğu bir ortamda Avrupa için Avrupa Komisyonu tarafından ana hatları çizilen “güvenceli esneklik” kavramını harekete geçirmenin zamanı gelmiĢ olabilir mi? Güvenceli esneklik, bu geçiĢleri geciktirmek yerine hızlandırmak için iĢlerden ziyade çalıĢanları korur.50 Politika yapıcılar için zorluk, esneklik artarken bile çalıĢanların güvencesinin korunmasını sağlamak olacaktır.

Yeniden beceri kazandırmanın ötesinde, özellikle yapay zeka gibi en yeni alanlarda en iyi yetenekleri geliştirmek ve çekmek kritik önemini korumaktadır. Avrupa’nın karar vericileri, serbest ticareti diğer bölgelerle “serbest yetenek dolaşımı anlaşmaları” veya göç eden ve geri dönen yetenekler için vergi teşvikleri ile genişletmeyi de düşünebilir mi?

Kurumsal oyuncular, özellikle yeni iş alanlarına hazırlanmak isteyen veya buna ihtiyaç duyan kariyer ortası çalışanlara odaklanarak, yeniden beceri kazandırma programları ve yeni kariyer yollarının oluşturulması konusunda eğitim kurumları ve politika yapıcılarla işbirliği yapabilirler. Örneğin, aralarında Renault ve Volkswagen’in de bulunduğu 20’den fazla otomotiv şirketi, 700.000’den fazla otomotiv çalışanının yeşil dönüşüm ve inovasyon fırsatları için ihtiyaç duydukları becerileri kazanmalarına yardımcı olmayı amaçlayan bir “beceri anlaşması” üzerinde işbirliği yapmıştır. Toplam ortak taahhüdün 7 milyar Avro tutarında olması beklenmektedir.51 Şirketler ayrıca geleceğin yeteneklerini yetiştirmek ve farklı geçmişlerden gelen öğrencilere erişimi genişletmek için bağımsız olarak veya üniversitelerle işbirliği içinde eğitim için yeni bir anlaşma yapılmasına yardımcı olabilir. Bu yaklaşımın bir örneği, ücretsiz, öğretmensiz akranlar arası eğitim sunan Fransa’daki Ecole 42’dir; ön koşul nitelikleri olmaksızın tüm geçmişlerden gelen öğrencileri kabul etmektedir.

Büyüklük: Avrupa, ulusal öncelikleri koruyarak Avrupa düzeyinde daha fazla faaliyet gösterebilir mi, bu da firmaların büyüklüğünü potansiyel olarak iki katına çıkarabilir mi?

Giderek artan sayıda rekabetçi alan, birkaç dev şirketin orantısız pazar payı ve kar elde ettiği “en çok kazanan en çok alır” dinamiklerine sahiptir. Avrupa’nın büyük şirketlerinin ABD’deki emsalleriyle boy ölçüşebilmeleri için ölçeklerini ortalama olarak neredeyse iki katına çıkarmaları gerekecektir. Bu da sınır ötesi konsolidasyonun yanı sıra daha derin bir Avrupa entegrasyonunu gerektirecektir ki bu da daha fazla yetkinliğin AB’ye aktarılması anlamına gelmektedir.

Tek pazarın tamamlanması her zaman geçerli bir hedeftir. Avrupa Sanayi Yuvarlak Masası üyeleri arasında yapılan bir ankete göre, Avrupa tek pazarı sadece yüzde 75 oranında tamamlanmıştır.52 AB içinde kalan ticari sürtüşmelerin AB GSYİH’sini yüzde 5 ila 10 oranında azalttığı tahmin edilmektedir.53

Karar vericiler için daha cesur ve daha hızlı bir seçenek, şirketlere katılma seçeneği sunarak ortak, basitleştirilmiş iş kurallarından oluşan bir “28. rejim” oluşturmak olabilir mi? Bu tür bir düzenleyici çerçeve, ürün piyasası düzenlemesi, istihdam kuralları (mesleki yeterlilikler dahil), KDV, rekabet kuralları ve daha fazlası gibi alanları kapsayabilir.

Özel aktörler, antitröst kurallarının izin verdiği durumlarda, küresel rekabetçi ölçeğe ulaşmalarına yardımcı olacak sınır ötesi birleşme ve satın alma fırsatları arayabilir. DSV’nin 2019 yılında tedarik zinciri çözümleri sağlayıcısı Panalpina’yı 5 milyar avroya satın alarak dünyanın en büyük taşımacılık ve lojistik şirketlerinden birini oluşturması, birleşme ve satın almalara yönelik bu tür bir yaklaşımın örneklerinden biridir.54

Rekabet ve piyasa çerçeveleri: Avrupa gelecekte etkin bir şekilde rekabet edebilmek için kuralları yeniden tasarlayabilir mi?

Yapay zeka ve temiz teknoloji gibi dinamik yeni büyüme alanlarında liderliği ele geçirmek için dünya çapında rekabetçi bir yarış sürüyor. Diğer ekonomiler halihazırda bu alanlarda yatırım çekmek ve inovasyonu teşvik etmek için politikalar tasarlıyor ve uyguluyor. Buna ayak uydurabilmek için Avrupa’nın finansman, düzenleme ve yönetim konularındaki tutumunu gözden geçirmesi gerekebilir.

Finansman konusunda, Avrupa’nın serbest piyasa ilkeleri, yerli firmalara kararlı devlet desteği veren diğer pazarlara karşı rekabet avantajı sağlayacak mı, yoksa Avrupa’nın sanayi politikası desteğinde onlarla eşleşmesi ve onları aşması mı gerekecek? Düzenleme konusunda, Avrupa ihtiyatlı bir yaklaşım benimsemeye devam mı etmeli yoksa BioNTech COVID-19 aşısının geliştirilmesi sırasında olduğu gibi, hızlı hareket eden fırsatları yakalamak amacıyla daha fazla risk alınmasına olanak mı sağlamalı? Ve Avrupa, firmaların daha hızlı hareket etmesini sağlayarak yönetim ve izin yükünü ve zaman çizelgesini nasıl azaltabilir?

Rekabet edebilirliğin bu yedi boyutunun tamamında Avrupa yeni zorluklarla karşı karşıyadır. Bu zorlukların üstesinden gelmek için çok daha iddialı hedefler etrafında inşa edilmiş entegre bir gündem gerekecektir. Aynı zamanda kamu ve özel sektör liderlerinin stratejik tercihler yapmasını ve bazı zor ödünleri tartmasını gerektirecektir. Cesur hedeflere ulaşmanın sermaye, risk ya da başka önceliklerin göz ardı edilmesi gibi her zaman bir maliyeti vardır. Kurumsal Avrupa’nın üzerine düşeni yapması, şirket ve sektör sınırlarının ötesine bakması, politika yapıcılarla el ele vererek bu hedefler üzerinde anlaşmaya varması ve ardından bu hedeflere ulaşması gerekmektedir. Avrupa’nın önündeki zorluk, geçmişteki krizlerde olduğu gibi, bu test anını kararlı bir şekilde hareket etmek için kullanmaktır.

Yazar(lar) hakkında

Massimo Giordano, McKinsey’in Milano ofisinde kıdemli ortak ve Avrupa’dan sorumlu yönetici ortaktır. Solveigh Hieronimus Münih ofisinde kıdemli ortaktır. Sven Smit, Amsterdam’da McKinsey Küresel Enstitüsü’ne (MGI) başkanlık eden kıdemli bir ortaktır. Marc-Antoine de la Chevasnerie Paris ofisinde ortaktır. Jan Mischke Zürih ofisinde MGI ortağıdır. Efi Koulouridi Atina ofisinde ortaktır. Guillaume Dagorret Paris ofisinde MGI kıdemli araştırmacısıdır. Nicole Brunetti Stockholm ofisinde danışmandır.